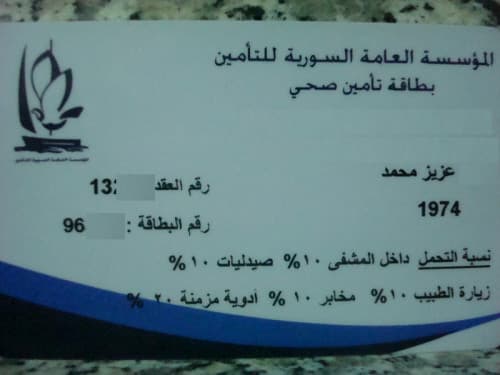

تختلف طرائق تعامل التأمين الصحي بين الموظفين، ورغم إجراء الفحوص الطبية وصرف الوصفات الدوائية بموجب بطاقة التأمين الصحي، فهناك من يرى حلقة مفقودة ضاعت معها الحقوق.

فليس جميع الموظفين المشمولين بقانون التأمين الصحي راضين عن هذه الخدمة الطبية، لأنه وبحسب رأي السيدة "حياة حماد" يتخللها الكثير من الثغرات والضعف في التطبيق، وهنا قالت لمدونة وطن "eSyria" بتاريخ 7 نيسان 2015: «بالعموم التأمين الصحي أمر جيد للموظفين، لأنه يخول الموظف إجراء الفحوص الطبية الدورية وغير الدورية وصرف الوصفات الطبية الموصى بها، من دون أي مقابل مالي منه، حيث يقتص كل ذي حق حقه من بطاقة التأمين الممنوحة من شركة التأمين التي تعاقدت معها المؤسسة الرسمية التابع لها هذا الموظف، والثغرات هنا طرائق وأساليب صرف الأموال واقتطاعها من بطاقة الضمان الصحي من دون أدنى علم لحاملها بقيمتها.

من التجارب الحاصلة التي أدت إلى أن أحد الزملاء الصيادلة أغلق صيدليته، لأنه لم يحصل على تعويضاته لمدة تجاوزت العشرة أشهر، وهو ما أدى إلى خسارة رأس المال المدور أساساً في الصيدلية لقاء الحصول على الأدوية من الشركات والمستودعات الدوائية. هذا ناهيك عن رفض صرف بعض التعويضات للصيدلاني لقاء أدوية حصل على موافقة صرفها هاتفياً، ومنها المتممات الغذائية مثلاً، والحجة هنا عدم منح أذن الصرف

فالطبيب يسحب من هذه البطاقة أجور معاينته، والصيدلاني أيضاً، ليجد الموظف نفسه بعد مدة لا يملك أي رصيد، لأنه سحب وبسهولة وأمامه، فهو لا يملك ثقافة المتابعة لرصيده ضمن البطاقة، ليحقق حالة توازن بين الحاجة الصحية والضرورة المرضية».

وتتابع: «بعضهم يستفيدون من هذا التأمين الصحي بطرائق غير مشروعة بالتنسيق والتعامل مع الطبيب والصيدلاني، وتختلف نسبة الاستفادة وقيمتها باختلاف المؤسسة أو الشركة التي يتبع لها الموظف، فهناك مؤسسات وشركات تمنح موظفيها تأميناً صحياً مرتفعاً جداً، وقد يكون سقف التأمين مفتوحاً، على عكس شركات أخرى حددت السقف الشهري بحوالي 2400 ليرة سورية، وهذا الاختلاف يأتي من القوة المالية للمؤسسة أو الشركة المشغلة للموظفين، كما في القطاع النفطي مثلاً».

أما الصحفية "ليلى ونوس" فترى أن الاختلاف بقيم التأمين الصحي الممنوح للموظفين بحسب مشغليهم من المؤسسات والشركات، لا مبرر له، بذريعة أن الجميع موظفون حكوميون، وتتابع بتوضيح رغبة الموظف من التأمين الصحي، فتقول: «في الحقيقة الموظف الحكومي مستفيد فعلاً من هذا التأمين مع وجود أريحية في التعامل بينه وبين الطبيب والصيدلاني، وهذا برأيي أشعره بشيء من المواطنة، أي إنه شعر بقيمته لدى مؤسسته أو شركته الرسمية العامل فيها، وأدرك أنه بحال مرض يمكنه أن يتعالج مجاناً لأن الراتب الذي يتقاضاه لا يكفي مصاريف العيش ليكفي مصاريف الطبابة الصحية، وهذا بمجمله منح الشرعية للتأمين الصحي وأكد أنه لمصلحة الموظف وليس مجرد بروتوكولات موقعة وقوانين مشرعة، وهذا ليس مجرد كلام وإنما من تجربة أسرية مع التأمين الصحي».

وفي لقاء مع الصيدلاني "أحمد عون" قال: «أنا شخصياً كصيدلاني إضافة إلى بعض الزملاء نطلق على العقد المبروم بين نقابة الصيادلة المركزية وبين شركة التأمين؛ الذي نتج عنه ما يعرف بالتأمين الصحي، عقد إذعان، لأسباب عدة ومنها أنه مجحف بحقنا كصيادلة من عدة جوانب منها أن الصرفيات أو التعويضات لقاء الوصفات الطبية المعطاة أدويتها للمرضى، لا تصرف إلا بعد ستة أشهر في أغلب الأحيان، علماً أنه ضمن العقد يجب صرفها بعد حوالي خمسة عشر يوماً فقط، إضافة إلى أن الحسم الخاص بإدارة النفقات الطبية وهي الوسيط ضمن العقد، والبالغ 6% من القيمة الإجمالية لتعويضات الصيدلاني، هو حسم مرتفع وليس لمصلحتنا، لأنه هامش ربح من بيع الأدوية يقدر بحوالي 12%، يذهب منها 6% للإدارة وحوالي 6% مصاريف شهرية منها الإنترنت والتجهيزات الإلكترونية، وتوالف أدوية منتهية الصلاحية، ورسوم نقابية، وضريبة الدخل والكهرباء، وغيرها، فيبقى لنا حوالي 2% فقط، وهذا غير عادل».

ويتابع الصيدلاني "أحمد" فيقول: «من التجارب الحاصلة التي أدت إلى أن أحد الزملاء الصيادلة أغلق صيدليته، لأنه لم يحصل على تعويضاته لمدة تجاوزت العشرة أشهر، وهو ما أدى إلى خسارة رأس المال المدور أساساً في الصيدلية لقاء الحصول على الأدوية من الشركات والمستودعات الدوائية.

هذا ناهيك عن رفض صرف بعض التعويضات للصيدلاني لقاء أدوية حصل على موافقة صرفها هاتفياً، ومنها المتممات الغذائية مثلاً، والحجة هنا عدم منح أذن الصرف».

وعن أسباب اختلاف طرائق التعامل بالتأمين الصحي بين الموظفين، قال: «هذا الاختلاف ناتج عن عدم وجود عدالة في التأمين، فمثلاً شركات ومؤسسات القطاع النفطي لهم تأمينهم الخاص الذي يمكن بموجبه صرف مبالغ مالية كبيرة للمرضى من دون أي سقف للمبلغ المصروف، على عكس بقية الدوائر الرسمية الحكومية التي تحدد سقف الصرفيات الشهرية.

بعض الأشخاص ممن يشملهم التأمين الصحي، فتحت لهم أبواب واسعة من عمليات السمسرة المأجورة، فمثلاً أحدهم يجمع بطاقات زملائه الموظفين بإرادتهم، وهم على موعد منه بقيمة مالية معينة جراء ذلك، ويذهب إلى طبيب صديق ليكتب وصفات طبية وهمية ومن دون معاينة، محققاً بذلك عدداً جيداً من المرضى في يوم واحد ومن دون خسارة أي جهد طبي، وتنقل هذه الوصفات إلى صيدلاني ما يتعامل بهذا الأسلوب، ليقدم قيماً مالية مقابلها من دون أية خسارة، أو يقدم مواد نسائية تجميلية وغير تجميلية، بل على العكس قد يكون هو الرابح الأكبر تقريباً، حيث يستفيد من حسومات يشترطها على الوصفات، وهنا يكون الجميع استفاد ومن دون أي عناء أو مرض، مشكلين حلقة فساد مكتملة».